market_returns_xts <-

getSymbols("SPY",

src = 'yahoo',

from = "2012-12-31",

to = "2017-12-31",

auto.assign = TRUE,

warnings = FALSE) %>%

map(~Ad(get(.))) %>%

reduce(merge) %>%

`colnames<-`("SPY") %>%

to.monthly(indexAt = "lastof",

OHLC = FALSE) %>%

Return.calculate(.,

method = "log") %>%

na.omit()market_returns_tidy <-

market_returns_xts %>%

tk_tbl(preserve_index = TRUE,

rename_index = "date") %>%

na.omit() %>%

select(date, returns = SPY)portfolio_returns_tq_rebalanced_monthly %>%

mutate(market_returns = market_returns_tidy$returns) %>%

head(3)## # A tibble: 3 x 3

## date returns market_returns

## <date> <dbl> <dbl>

## 1 2013-01-31 0.0308 0.0499

## 2 2013-02-28 -0.000870 0.0127

## 3 2013-03-31 0.0187 0.0373cov(portfolio_returns_xts_rebalanced_monthly,

market_returns_tidy$returns)/

var(market_returns_tidy$returns)## [,1]

## returns 0.8916928beta_assets <-

asset_returns_long %>%

nest(-asset)

beta_assets## # A tibble: 5 x 2

## asset data

## <chr> <list>

## 1 SPY <tibble [60 × 2]>

## 2 EFA <tibble [60 × 2]>

## 3 IJS <tibble [60 × 2]>

## 4 EEM <tibble [60 × 2]>

## 5 AGG <tibble [60 × 2]>beta_assets <-

asset_returns_long %>%

nest(-asset) %>%

mutate(model =

map(data, ~

lm(returns ~ market_returns_tidy$returns,

data = .)))

beta_assets## # A tibble: 5 x 3

## asset data model

## <chr> <list> <list>

## 1 SPY <tibble [60 × 2]> <S3: lm>

## 2 EFA <tibble [60 × 2]> <S3: lm>

## 3 IJS <tibble [60 × 2]> <S3: lm>

## 4 EEM <tibble [60 × 2]> <S3: lm>

## 5 AGG <tibble [60 × 2]> <S3: lm>library(broom)

beta_assets <-

asset_returns_long %>%

nest(-asset) %>%

mutate(model =

map(data, ~

lm(returns ~ market_returns_tidy$returns,

data = .))) %>%

mutate(model = map(model, tidy))

beta_assets## # A tibble: 5 x 3

## asset data model

## <chr> <list> <list>

## 1 SPY <tibble [60 × 2]> <tibble [2 × 5]>

## 2 EFA <tibble [60 × 2]> <tibble [2 × 5]>

## 3 IJS <tibble [60 × 2]> <tibble [2 × 5]>

## 4 EEM <tibble [60 × 2]> <tibble [2 × 5]>

## 5 AGG <tibble [60 × 2]> <tibble [2 × 5]>beta_assets <-

asset_returns_long %>%

nest(-asset) %>%

mutate(model =

map(data, ~

lm(returns ~ market_returns_tidy$returns,

data = .))) %>%

mutate(model = map(model, tidy)) %>%

unnest(model) %>%

mutate_if(is.numeric, funs(round(., 4)))

beta_assets## # A tibble: 10 x 6

## asset term estimate std.error statistic p.value

## <chr> <chr> <dbl> <dbl> <dbl> <dbl>

## 1 SPY (Intercept) 0 0 -2.78e+ 0 0.0073

## 2 SPY market_returns_tidy$returns 1 0 1.53e+16 0

## 3 EFA (Intercept) -0.0055 0.00290 -1.89e+ 0 0.0632

## 4 EFA market_returns_tidy$returns 0.941 0.0974 9.66e+ 0 0

## 5 IJS (Intercept) -0.0017 0.0036 -4.73e- 1 0.638

## 6 IJS market_returns_tidy$returns 1.12 0.122 9.19e+ 0 0

## 7 EEM (Intercept) -0.0084 0.00480 -1.74e+ 0 0.0863

## 8 EEM market_returns_tidy$returns 0.919 0.162 5.67e+ 0 0

## 9 AGG (Intercept) 0.0017 0.00120 1.40e+ 0 0.165

## 10 AGG market_returns_tidy$returns -0.0109 0.0417 -2.61e- 1 0.795beta_assets <-

asset_returns_long %>%

nest(-asset) %>%

mutate(model =

map(data, ~

lm(returns ~ market_returns_tidy$returns,

data = .))) %>%

unnest(model %>% map(tidy)) %>%

filter(term != "(Intercept)") %>%

select(-term)

beta_assets## # A tibble: 5 x 5

## asset estimate std.error statistic p.value

## <chr> <dbl> <dbl> <dbl> <dbl>

## 1 SPY 1. 6.53e-17 1.53e+16 0.

## 2 EFA 0.941 9.74e- 2 9.66e+ 0 1.08e-13

## 3 IJS 1.12 1.22e- 1 9.19e+ 0 6.47e-13

## 4 EEM 0.919 1.62e- 1 5.67e+ 0 4.81e- 7

## 5 AGG -0.0109 4.17e- 2 -2.61e- 1 7.95e- 1beta_assets %>%

select(asset, estimate) %>%

filter(asset == "SPY")## # A tibble: 1 x 2

## asset estimate

## <chr> <dbl>

## 1 SPY 1.beta_byhand <-

w[1] * beta_assets$estimate[1] +

w[2] * beta_assets$estimate[2] +

w[3] * beta_assets$estimate[3] +

w[4] * beta_assets$estimate[4] +

w[5] * beta_assets$estimate[5]

beta_byhand## [1] 0.8916928beta_builtin_xts <-

CAPM.beta(portfolio_returns_xts_rebalanced_monthly,

market_returns_xts)

beta_builtin_xts## [1] 0.8916928beta_dplyr_byhand <-

portfolio_returns_tq_rebalanced_monthly %>%

do(model =

lm(returns ~ market_returns_tidy$returns,

data = .)) %>%

tidy(model) %>%

mutate(term = c("alpha", "beta")) %>%

select(estimate)

beta_dplyr_byhand$estimate[2]## [1] 0.8916928beta_builtin_tq <-

portfolio_returns_tq_rebalanced_monthly %>%

mutate(market_return =

market_returns_tidy$returns) %>%

na.omit() %>%

tq_performance(Ra = returns,

Rb = market_return,

performance_fun = CAPM.beta) %>%

`colnames<-`("beta_tq")beta_builtin_tq %>%

mutate(dplyr_beta = beta_dplyr_byhand$estimate[2],

byhand_beta = beta_byhand,

xts_beta = coredata(beta_builtin_xts)) %>%

round(3)## # A tibble: 1 x 4

## beta_tq dplyr_beta byhand_beta xts_beta

## <dbl> <dbl> <dbl> <dbl>

## 1 0.892 0.892 0.892 0.892portfolio_returns_tq_rebalanced_monthly %>%

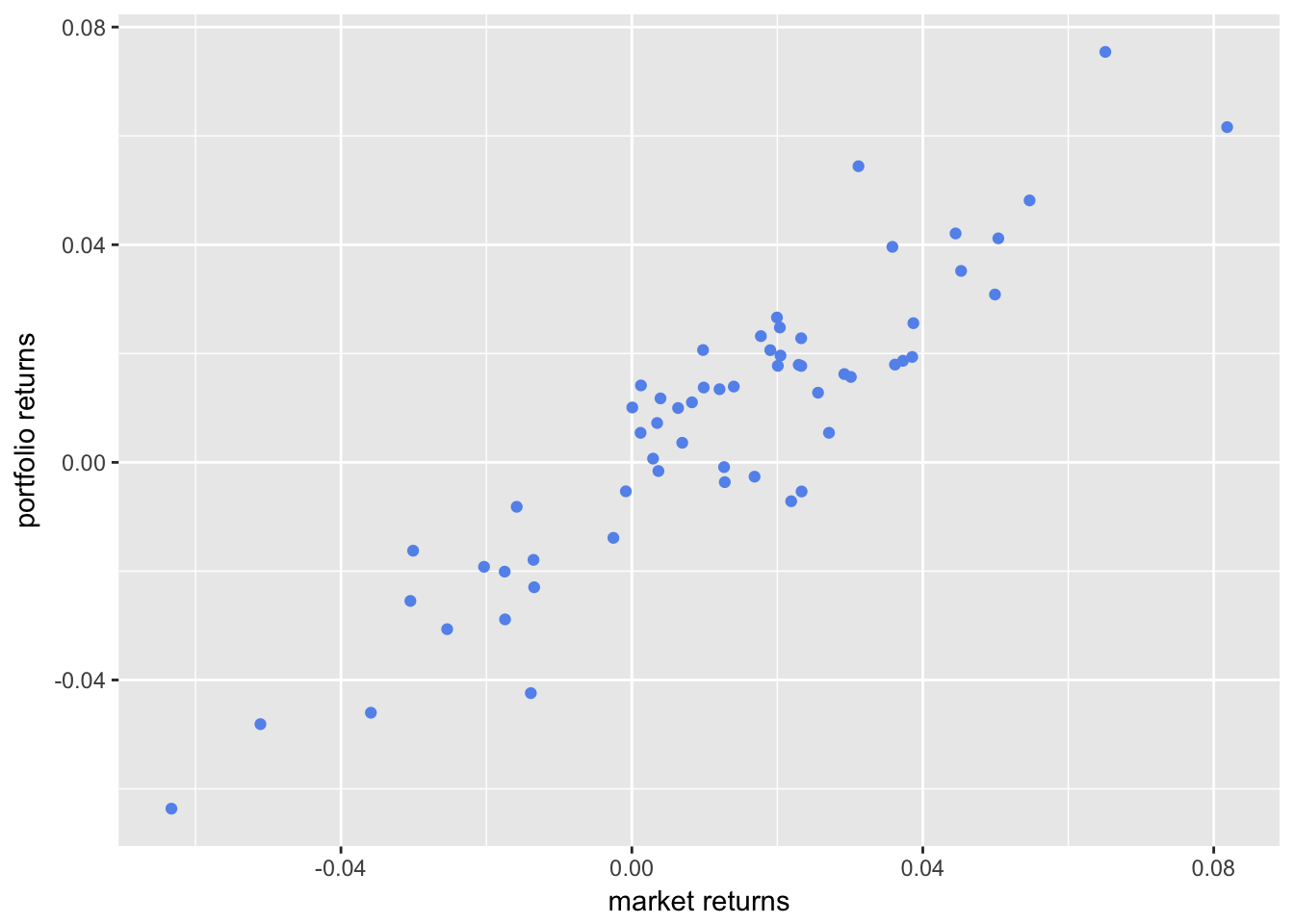

mutate(market_returns =

market_returns_tidy$returns) %>%

ggplot(aes(x = market_returns,

y = returns)) +

geom_point(color = "cornflowerblue") +

ylab("portfolio returns") +

xlab("market returns")

Figure 1: Scatter Portfolio v. Market

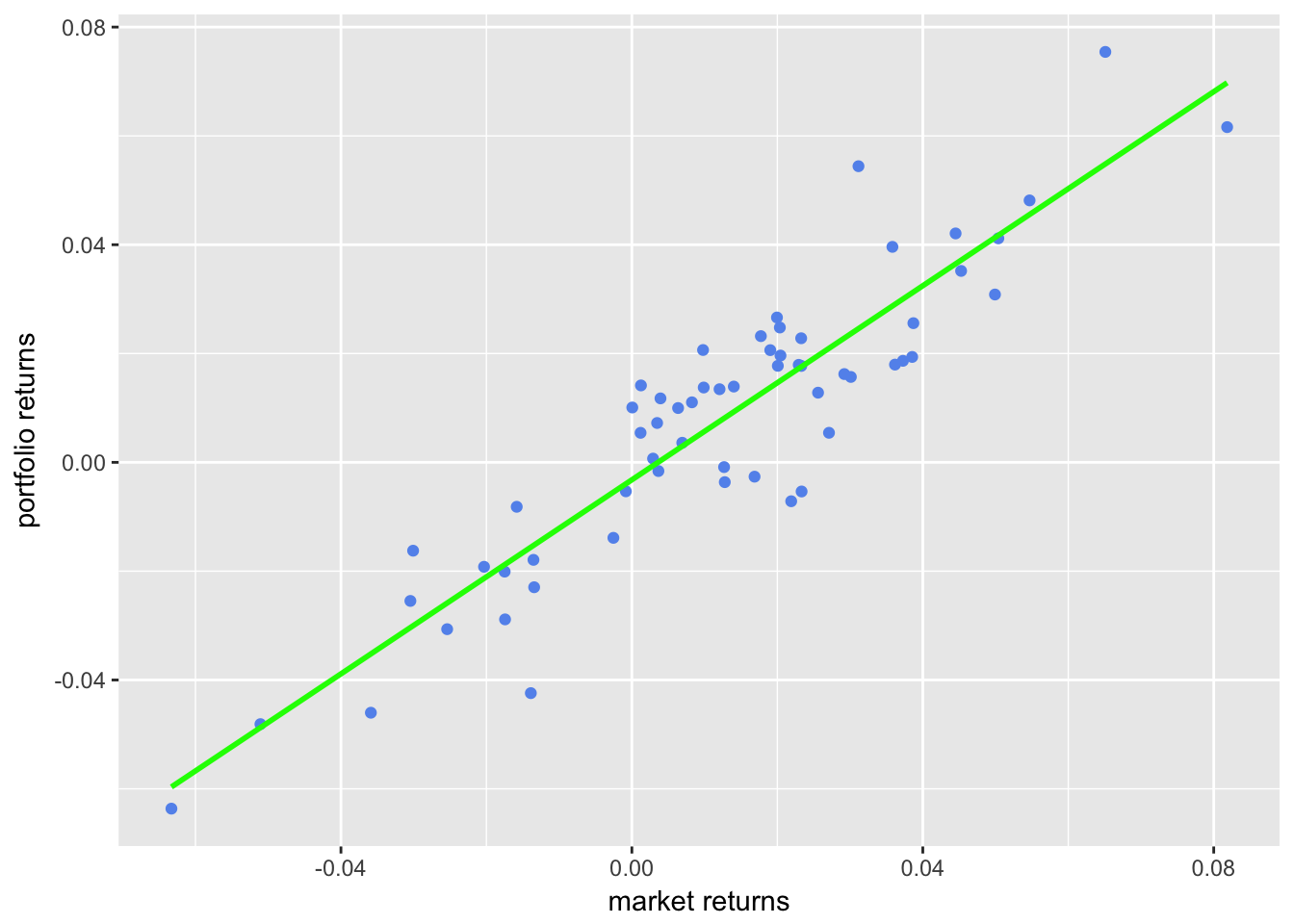

portfolio_returns_tq_rebalanced_monthly %>%

mutate(market_returns =

market_returns_tidy$returns) %>%

ggplot(aes(x = market_returns,

y = returns)) +

geom_point(color = "cornflowerblue") +

geom_smooth(method = "lm",

se = FALSE,

color = "green") +

ylab("portfolio returns") +

xlab("market returns")

Figure 2: Scatter with Regression Line from ggplot

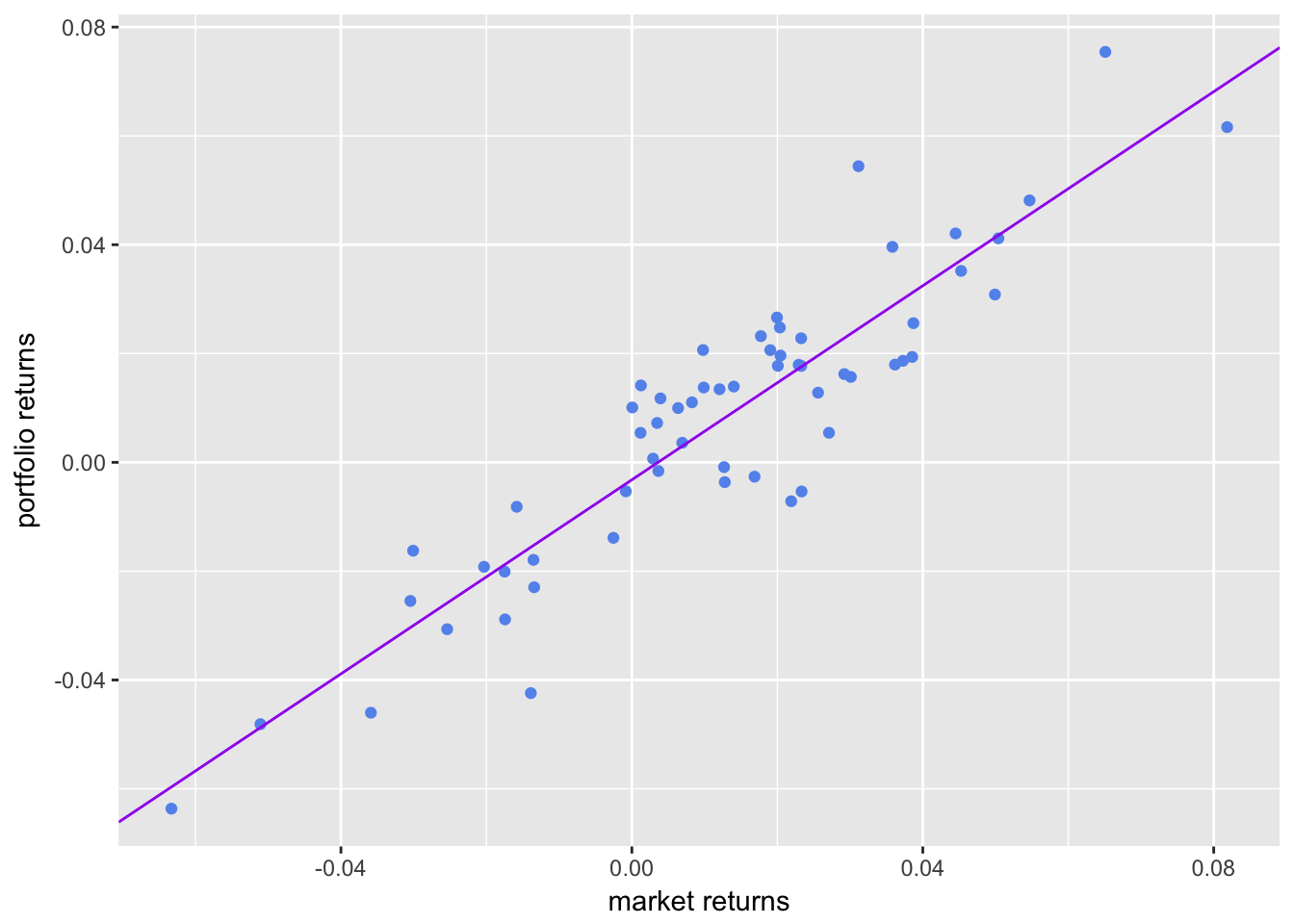

portfolio_returns_tq_rebalanced_monthly %>%

mutate(market_returns = market_returns_tidy$returns) %>%

ggplot(aes(x = market_returns, y = returns)) +

geom_point(color = "cornflowerblue") +

geom_abline(aes(

intercept = beta_dplyr_byhand$estimate[1],

slope = beta_dplyr_byhand$estimate[2]),

color = "purple") +

ylab("portfolio returns") +

xlab("market returns")

Figure 3: Scatter with Regression Line from Beta Estimate

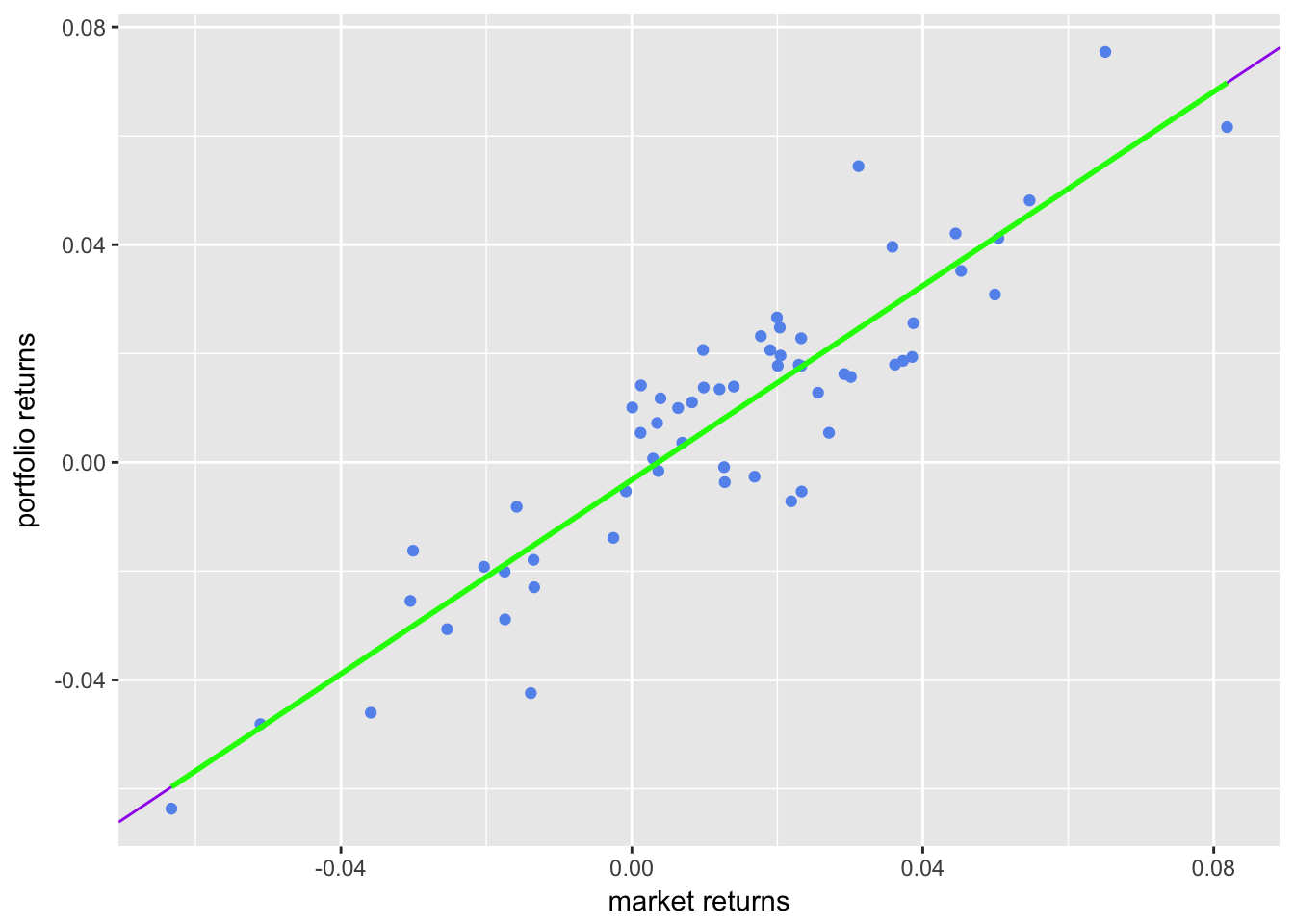

portfolio_returns_tq_rebalanced_monthly %>%

mutate(market_returns =

market_returns_tidy$returns) %>%

ggplot(aes(x = market_returns,

y = returns)) +

geom_point(color = "cornflowerblue") +

geom_abline(

aes(intercept =

beta_dplyr_byhand$estimate[1],

slope = beta_dplyr_byhand$estimate[2]),

color = "purple") +

geom_smooth(method = "lm",

se = FALSE,

color = "green") +

ylab("portfolio returns") +

xlab("market returns")

Figure 4: Scatter with Both Regression Lines

portfolio_model_augmented <-

portfolio_returns_tq_rebalanced_monthly %>%

do(model =

lm(returns ~

market_returns_tidy$returns, data = .)) %>%

augment(model) %>%

rename(mkt_rtns = market_returns_tidy.returns) %>%

select(returns, mkt_rtns, .fitted) %>%

mutate(date = portfolio_returns_tq_rebalanced_monthly$date)

head(portfolio_model_augmented, 3)## # A tibble: 3 x 4

## returns mkt_rtns .fitted date

## <dbl> <dbl> <dbl> <date>

## 1 0.0308 0.0499 0.0413 2013-01-31

## 2 -0.000870 0.0127 0.00810 2013-02-28

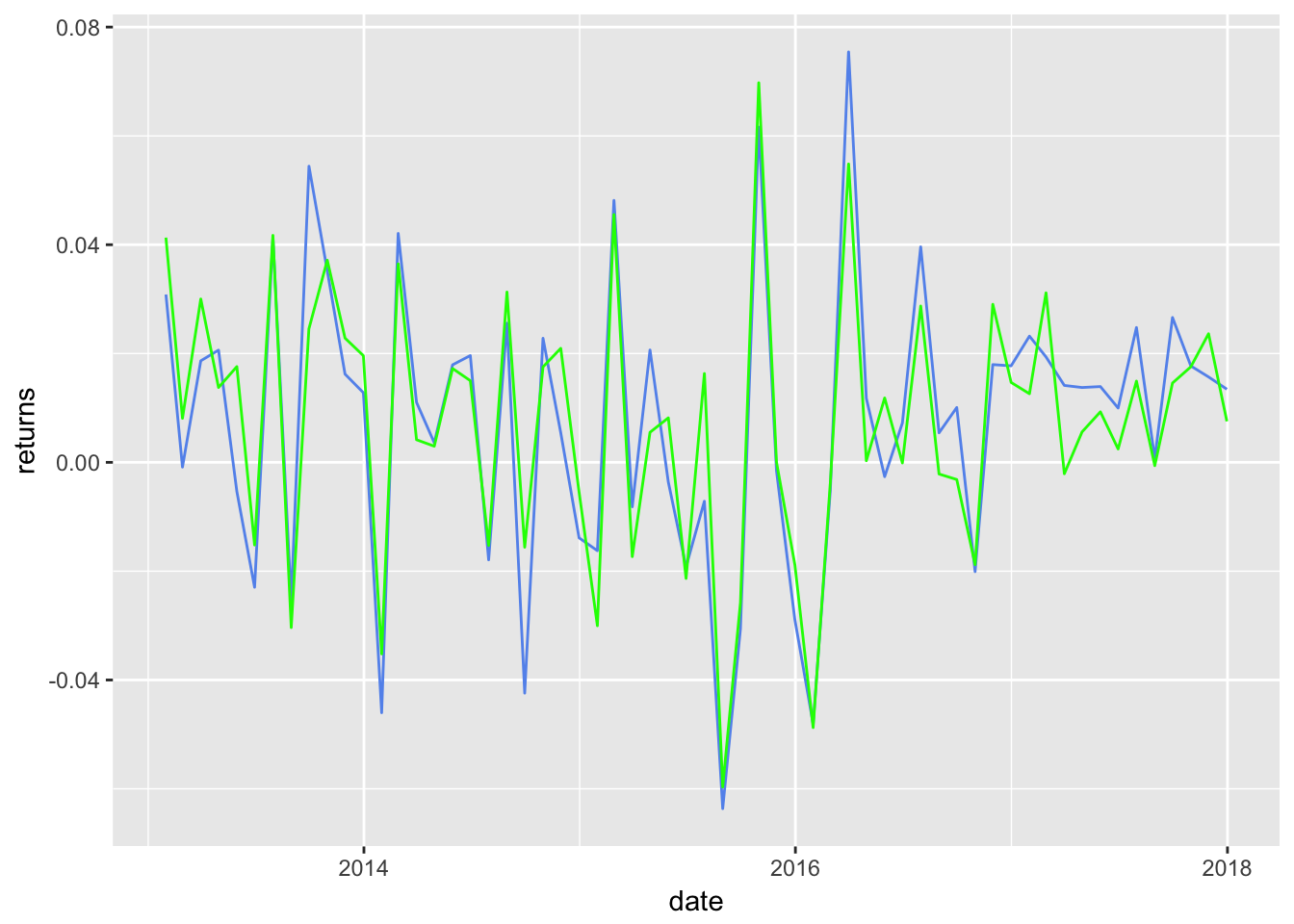

## 3 0.0187 0.0373 0.0300 2013-03-31portfolio_model_augmented %>%

ggplot(aes(x = date)) +

geom_line(aes(y = returns),

color = "cornflowerblue") +

geom_line(aes(y = .fitted),

color = "green") +

xlab("date")

Figure 5: Actual v. Fitted Returns

highchart() %>%

hc_title(text = "Portfolio v. Market Returns Scatter") %>%

hc_add_series(portfolio_model_augmented,

type = "scatter",

color = "cornflowerblue",

hcaes(x = round(mkt_rtns, 4),

y = round(returns, 4)),

name = "Returns") %>%

hc_xAxis(title = list(text = "Market Returns")) %>%

hc_yAxis(title = list(text = "Portfolio Returns")) %>%

hc_add_theme(hc_theme_flat()) %>%

hc_exporting(enabled = TRUE)highchart() %>%

hc_title(text = "Portfolio v. Market Returns Scatter w/Date") %>%

hc_add_series(portfolio_model_augmented,

type = "scatter",

color = "cornflowerblue",

hcaes(x = round(mkt_rtns, 4),

y = round(returns, 4),

date = date),

name = "Returns") %>%

hc_xAxis(title = list(text = "Market Returns")) %>%

hc_yAxis(title = list(text = "Portfolio Returns")) %>%

hc_tooltip(formatter = JS("function(){

return ('port return: ' + this.y + ' <br> mkt return: ' + this.x +

' <br> date: ' + this.point.date)}")) %>%

hc_add_theme(hc_theme_flat()) %>%

hc_exporting(enabled = TRUE)highchart() %>%

hc_title(text = "Scatter with Regression Line") %>%

hc_add_series(portfolio_model_augmented,

type = "scatter",

color = "cornflowerblue",

hcaes(x = round(mkt_rtns, 4),

y = round(returns, 4),

date = date),

name = "Returns") %>%

hc_add_series(portfolio_model_augmented,

type = "line",

hcaes(x = mkt_rtns, y = .fitted),

name = "CAPM Beta = Regression Slope") %>%

hc_xAxis(title = list(text = "Market Returns")) %>%

hc_yAxis(title = list(text = "Portfolio Returns")) %>%

hc_tooltip(formatter = JS("function(){

return ('port return: ' + this.y + ' <br> mkt return: ' + this.x +

' <br> date: ' + this.point.date)}"))%>%

hc_add_theme(hc_theme_flat()) %>%

hc_exporting(enabled = TRUE)